初识期权之:以备兑开仓为例了解卖出期权

股票买入 点击: 2019-02-13

对于期权的交易,按照权利来分类,可以分为看涨和看跌两类;如果再加上买入和卖出的方向,两两进行自由组合之后,实际上我们可以获得4种基本操作。进一步地,通过这4种基本策略所对应的不同行权价格、不同的到期日进行自由组合,就能得到更多样的组合期权交易策略,令投资者的策略丰富性极大增强。不过,在应用各种眼花缭乱的组合期权策略之前,我们还是应该对最初始的4种基本策略有基本了解。

在这4种基本策略中,买入期权的情形相对较为容易接理解;但是对于卖出期权,大部分投资者则相对较为陌生。和买入期权相比,卖出期权的最大差别在于卖出期权在能够获得权利金收入的同时,必须履行期权条款的义务;同时,由于期权的卖出方需要缴纳一定的保证金,因此还有追加保证金的风险。那么卖出期权策略具体是如何应用的呢?为了形象地回答这个问题,这里我们以备兑开仓为例,初步了解一下卖出期权策略。

什么是备兑开仓?

对于备兑开仓(Covered Call),实际上指的就是投资者在已经持有标的股票的同时卖出相应数量的认购期权。这种策略适合那些已经持有股票,不看好股票短期走势,又不愿卖出股票的投资者,利用卖出认购期权来获得权利金,以降低股票的持仓成本。在下面的例子中我们可以通过在不同市场情形下备兑开仓策略的表现,直观地了解通过备兑开仓,投资者可以达到怎样的目的和收益。

通过50ETF期权了解备兑开仓

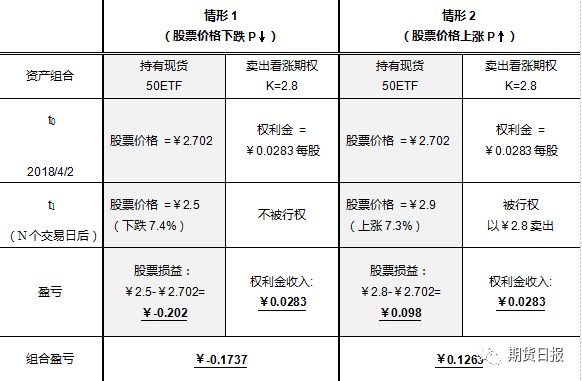

我们假设在2018年4月2日,投资者已经持有了50ETF,此时的50ETF价格为2.7元。但是考虑到在中美贸易摩擦逐步升级,以及白马股表现相对不佳的背景,对未来短期内50ETF的表现并不十分看好;但是中期来看,又并不愿意马上将50ETF卖掉。这个时候就可以进行卖出看涨期权(Short Call)的操作。这里分别假设了两种情形,就50EF上涨和下跌的环境来看一下整个资产组合的收益情况。在这个例子中,选择卖出的是行权价为2.8元的50ETF认购期权,期权价格为0.0283。

表格1:备兑开仓策略Covered Call

(持有股票+卖出看涨期权)

情形1,50ETF如期下跌:

首先,我们来看一下股票下跌的情形。假设在N个交易日之后,50ETF的价格的确如我们所料,在短期内出现了一定程度的调整,下跌了7.4%至2.5元每股。则若仅持有股票的亏损为0.202元。但若投资者卖出了一笔相应的看涨期权,那此时,由于2.5的现货价格小于2.8的行权价,对于投资者的对手方,也就是看涨期权的买方来说并不会选择行权。因而此时投资者仍持有股票,且在股票端仍旧面临着0.202元每股的浮亏。而在期权端方面,则有一笔此前卖出看涨期权后获得的0.0283元权利金收入。因此,综合来看,由于有权利金收入的贴补,投资者的整个资产组合的亏损下降为0.1737元,小于单独持有股票的损失。

情形2,50ETF上涨:

若股票没有出现预期的下跌,反而上涨,投资者资产组合的损益又是如何呢?依旧假设N个交易日后的情形,50ETF的价格涨到2.9元每股。则若投资者仅持有股票的盈利为0.198元。但若投资者卖出了一笔相应的看涨期权,由于现货股票50ETF价格大于行权价2.8,卖出的看涨期权将被行权,即投资者必须以2.8元每股的价格将持有50ETF卖出。在行权的情况下,资产组合的股票端由于以2.8元行权价卖出,高于建仓时2.702元的股票价格,能获得0.098元的收益;资产组合的期权端依旧有0.0283元的权利金收入。因此,在加总现货以及权利金两端的收入后,股票上涨时整个资产组合能够获得每股0.1263元的收益。

和持有股票的收益进行对比:

从上面这个例子的两个假设情形来看,我们可以明确发现,投资者持有股票并卖出虚值看涨期权,在股票下跌时,能够收取权利金获得一部分收入,以弥补股价下跌的现货端的亏损;在股票上涨时,资产组合仍然能够享受部分现货上涨的收入,并且收取权利金得到进一步增益。简单概括,和单纯持有个股相比,通过卖出虚值看涨期权构建资产组合,能达到下跌时获得权利金减小总亏损、上涨时仍获得部分收益及权利金收益。

和买入一个看跌期权对比:

和持有现货股票的同时买入看跌期权对资产组合进行风险控制来比较,选择买入看跌期权还是卖出看涨期权,主要依据投资者对整个市场行情走向的判断。一般来看,备兑开仓的策略适用于温和的牛市环境,一般是投资者在短期内看淡价格走势,但长期仍然看好,通过卖出虚值的看涨期权赚取权利金,获得额外收益,例如我们上面的例子。因为一旦股票出现大幅下跌,权利金的收益对于股票端的损失是不值一提的。而持有股票的同时买入看跌期权(保护性买入认沽),则主要是在熊市的环境下应用。

备兑开仓的保证金问题:

需要注意的是,一般而言在进行卖出期权的操作时都需要缴纳保证金。但是在我们上面的备兑开仓例子中,尽管是卖出一个看涨期权,但是由于锁定了合约标的后进行开仓操作,已具有足额标的做担保,因此并不需要缴纳保证金。

行权价的选择:

还有一个问题是投资者需要注意的,那就是行权价的选择。在上面的例子中,我们选择的看涨期权是一个幅度不深的虚值期权,这样即使出现被行权必须卖出股票的状况,也能在收取权利金的同时获得股票上涨带来的部分收益;同时也能在股票下跌时利用权利金覆盖一部分股价损失。一般来说,并不建议卖出深度虚值的看涨期权,原因在于深度虚值的权利金收入较少,当股票出现大幅下跌状况时,实际上并不足为股票下行提供足够的保护,因而整体风险度相对较高。此外,如果是深度实值的状况,尽管能获得较高的权利金,但是在股价上涨时仍旧以相对现价较低的行权价卖掉,故股票端会出现一部分损失,备兑开仓策略的收益就会相对下降,且不能达到备兑开仓操作的初衷。